「資本性劣後ローン」を活用してビジネスモデル革新を

昨今の新常態(ニューノーマル)時代では、未曽有の体験を通じて世の中の価値観が変化したことを痛感されている方も多いと思います。また、事業においてもこれまでの「ビジネスモデル」が通用せず、変革が求められているのではないでしょうか。

当然ですが、ビジネスモデル変革は一朝一夕に実現するものではなく、しかも、資金、中長期的な目線で活用できる資金が必要です。

そこで、今回は日本政策金融公庫の「新型コロナ対策資本性劣後ローン」の活用をご案内したいと思います。

「新型コロナ対策資本性劣後ローン」とは

日本政策金融公庫によると「新型コロナウイルス感染症により深刻な影響を受けている経済環境下にあって、関係機関の支援を受けて事業の発展・継続を図る中小企業者に対し、財務体質強化を図るための資本性資金を供給する制度」とされています。

資本性資金とは、借入金ではあるものの、金融機関の目線としては「自己資本」とみなすことができる借入金のことを言います。決算書上は借入金として表示されますが、疑似的な資本としてみなされるため、財務指標の悪化が避けられ、金融機関にとっては支援継続がしやすくなるというメリットがあります。

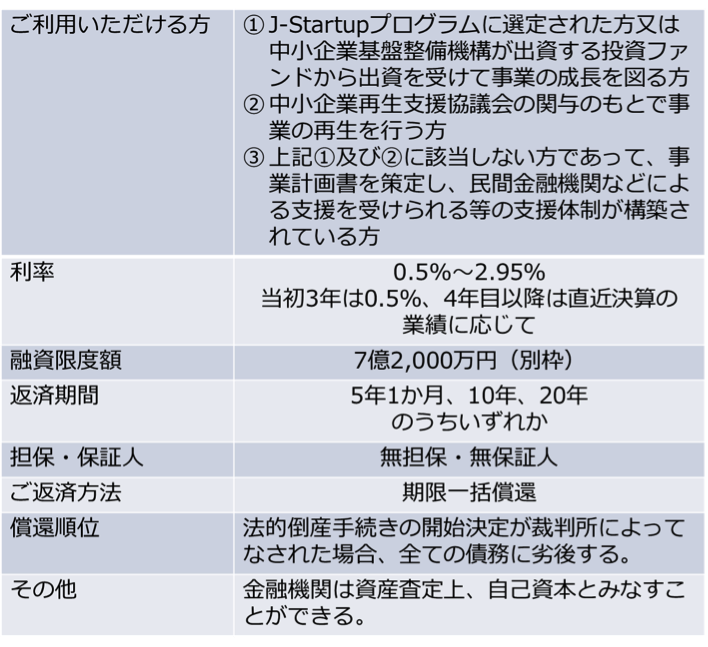

【日本政策金融公庫 中小企業事業の制度概要】

活用の事例

新常態時代に即したビジネスモデルへの変革として、例えば事業のリストラクチャリングを行う一方で、新たな事業を展開する。あるいは生産性向上のための改善や業務効率化を行うといった場合、設備投資資金や運転資金が必要となることが想定されます。

また、事業を立て直すため、同様に資金が必要な場合もあるでしょう。その資金調達方法の1つとして活用することも考えられます。

【活用ケース】

■ コロナ禍以前からビジネスモデルに限界が来ていて変革をしたい

■ コロナ禍を機に、前向きに事業構造を変革したい

■ コロナ禍による価値観の変化に伴い、再度自社のビジョンを見直したい

■ 新たな事業を展開したいが、設備の導入が必要となる

■ 事業を立て直すため、または新たな事業を展開するために運転資金が必要

■ 生産効率を上げるための投資がしたい

■ デジタルシフトを推進していくためにIT投資をして業務プロセスを全体的に見直したい

活用に向けた進め方

ポイントは、新常態時代の価値観の変化を捉え、それをビジョンや事業戦略に反映し、実現するための行動施策と数値を「中期事業計画書」に落とし込むことです。そして、計画を実行するために、それが真に必要な資金であるという観点が必要です。

また、実行条件として民間金融機関(メインバンク等)の協調支援も必要になります。

新型コロナウイルス感染症という未曽有のピンチを乗り越え、逆にチャンスへ転換していくために、このような制度活用を検討したい、という方は、ぜひ私たちにご相談ください。

会社経営についてご相談ください

- 課題を明確にしたい。

- 課題解決の方法がしりたい。

- 課題の整理がしたい。

- セカンドオピニオンがほしい。

企業経営に関するプロフェッショナル集団が

お客さまの状況に合わせてご相談を承ります。

【セミナー情報】

【シブスタ】

Seminar セミナー情報

Media おすすめメディア