意外と知られていない?事業承継税制・特例承継計画のポイント

事業承継税制のなかで、10年間の「特例」の恩典を受けるためには「特例承継計画の承認」が必要なことは、ご存知の方もいらっしゃるかと思います。その承認のための申請期限がいよいよ残りあと2年(令和5年3月31日)になりました。

念のため、もう少し詳細に解説しますと、「中小企業における経営の承継の円滑化に関する法律(経営承継円滑化法)」に基づき、事前に確認申請、承認を受けておくと、事業承継税制の特例として、自社株式の贈与や相続について発生する税金について「全額」が「猶予」されるというものです。

事業承継税制についてその制度が複雑なこともあって、どこから手を付けていいかわからないとか、いったん選択したら後戻りできないのではないか、というご不安の声も聞こえてきますが、税制の入口となる「特例承継計画」については、むしろ「将来の選択肢を増やす」意味でもぜひご検討いただきたい取り組みですので、あらためてご紹介いたします。

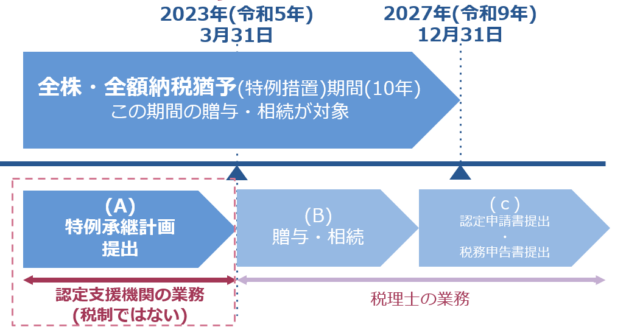

実はこの、「事業承継税制の特例(納税猶予)」の仕組みは、下の図のように

A:特例承継計画の提出

B:贈与(の意思決定と実行)・相続(の発生への対応)

C:認定申請書と提出と税務申告書の提出

から成り立っています。

また、特例承継計画への記載事項はシンプルで

1.会社の業種、資本金、従業員の人数

2.代表者

3.後継者

4.株を承継するタイミングと時期

5.株を承継してから5年間の経営計画

6.認定支援機関が指導したこと

を記載すれば足りますので、精緻な事業計画の作成も不要ですし、計画未達の場合の罰則等もありません。(この特例承継計画は、管轄の各都道府県に届け出ることになっています。税務署に届け出るわけではなく、この点からも「税制」とは違うことがわかります。)

また、図に記載されているように、令和5年4月1日以降に贈与を予定する、もしくは可能性があるケースであっても、その旨を記載した特例承継計画を提出することで、事業承継税制の特例の適用を受けることが可能です。

私たちもこの制度が導入された平成30年4月1日当初から、「将来の選択肢を増やす」ことをお勧めしてきましたが、将来の大事な決断も含まれるので、判断しきれず、まだ提出されていない経営者の方も多く存在しているというのが実感です。

いよいよ残り2年になりました。日常多忙にされてると、あっという間に時間は過ぎます。是非このタイミングを逃さず、これを機会に「特例承継計画」の提出を検討し、将来の事業承継の選択肢を増やすことをご検討ください。

なお、特例承継計画策定については「認定支援機関」の業務ですので、みらいコンサルティングでもご相談を承っています。また、多くの金融機関でも認定支援機関になっていますので、お取引のある金融機関にご相談いただいてもよいかと思います。

会社経営についてご相談ください

- 課題を明確にしたい。

- 課題解決の方法がしりたい。

- 課題の整理がしたい。

- セカンドオピニオンがほしい。

企業経営に関するプロフェッショナル集団が

お客さまの状況に合わせてご相談を承ります。

【セミナー情報】

【シブスタ】

Seminar セミナー情報

Media おすすめメディア