マレーシア2020年度税制改正案

画像素材:PIXTA

マレーシア政府の予算案は毎年この時期に公表されますが、2020年の予算案が10月11日に発表されました。今回は、予算案の中で提案された税制改正のポイントについてまとめます。

1. 2020年度税制改正案の背景

マレーシア政府の歳入は、従来から、税収で賄えない部分を石油所得税や石油・ガス関連の国営会社からの配当など、資源からの収入に依存する状況が続いていました。このような中、2018年9月、政府はより効率的で平等な税務行政と安定した税収を達成するため、官民が連携する税制改革評議会を立ち上げました。

マレーシアの税制改革は、下記の現状を前提に議論が進められています。

(マレーシアの税制改革を進めるうえでのカギとなる数値:財務省資料より)

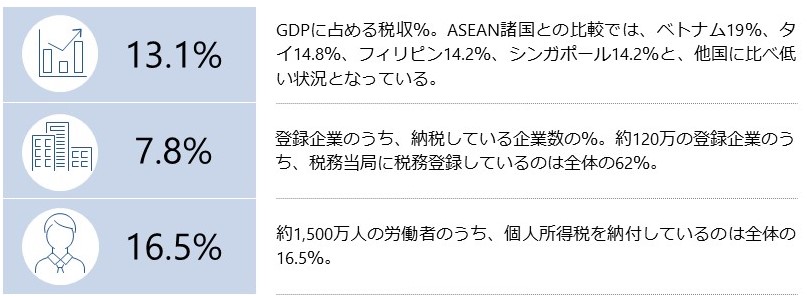

まず、税収のGDPに占める割合は13%と他のASEAN諸国に比較しても低い数字となっています。近年、取引のグローバル化が進み、一国の税制を考える際には、国際的な税の動きを配慮せざるを得なくなってきていますが、この統計を行っている世界銀行は、マレーシアの税制は他国と比較し寛大で様々な優遇税制が設けられおり、税収が上がらない構造的な要因を指摘しています。

税務行政については、その脆弱さが数字からも顕著になっています。現在、登記所に登録されている約120万の企業のうち、税務当局に税務登録しているのは全体の62%、納税をしているのは7.8%に過ぎません。また、約1,500万人の労働者のうち、個人所得税を納付しているのは全体の16.5%とのことです。日本の場合、法人税を納付している企業数は全体の約30%、また、給与所得者の約85%は納税していますので、その数字を比較しても、マレーシアの税収がいかに一部の納税者のみによって賄われているかが分かります。どのように幅広く課税し、漏れのないように徴収するかは、政府が対処すべき喫緊の課題と言えます。

2. 2020年度税制改正案のポイント

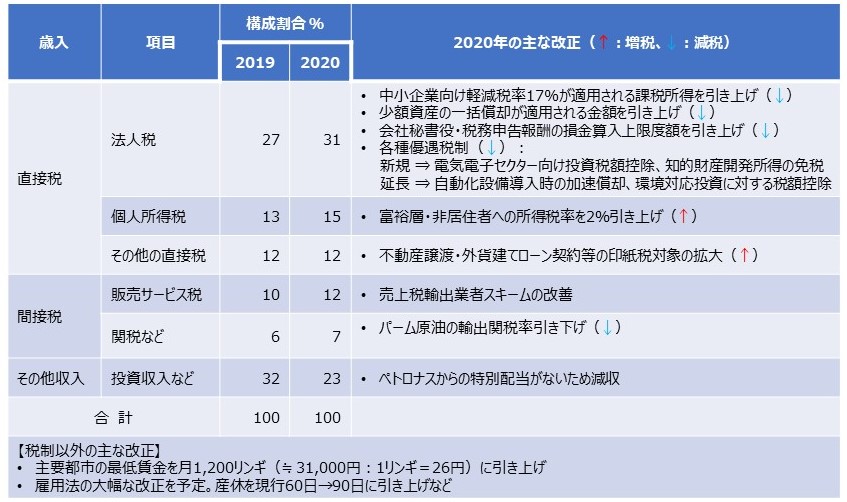

このような課題を抱えた中での2020年税制改正ですが、税収は前年度5.5%増の1,899億リンギ(≒5兆円)を見込んでいます。低め安定の景気を考慮し、大幅な増税はせずに、課税ベースの拡大と徴税強化により税収をカバーすることを予定しているようです。法人税は減税方向の改正が多いですが、企業の増収益と徴税強化による増収を見込んでいます。販売サービス税(SST)は、登録企業数自体の増加、自動車・飲食・テレコムセクターなどの拡大などが増収を支える根拠となっています。また、2019年の税制改正で提案された、「加糖飲料課税」「デジタル課税」「法人税における欠損金の繰越期間制限」などの創設も中長期的に税収に貢献していく予定です。

(国の歳入と主な税制改正)

3. 税務行政は徴税強化の方向へ

2019年予算案では、納税者に過去の未納税金の自主的申告を促す「特別自主開示プログラム」が実施され、期間中は未申告にかかるペナルティが10~15%に低減されていました。本プログラムの終了により、税務調査によるペナルティが法人税に関しては10月1日から通常の45%(自主申告は35%)に戻っています。今後、税務調査による徴税強化が進むことが予想されます。

会社経営についてご相談ください

- 課題を明確にしたい。

- 課題解決の方法がしりたい。

- 課題の整理がしたい。

- セカンドオピニオンがほしい。

企業経営に関するプロフェッショナル集団が

お客さまの状況に合わせてご相談を承ります。

【セミナー情報】

【シブスタ】

Seminar セミナー情報

Media おすすめメディア