事業売却で生産性を高めるために、適切なスキーム選択を

企業が非中核事業を切り離す、いわゆる「カーブアウト」にもみられるように、新規事業を立ち上げる等、多角化経営を実践する企業や成熟企業の事業戦略・出口戦略の一つとして、事業売却という選択肢があります。

昨今活発となる中小企業のM&Aにおいても事業の選択と集中という観点から、また、事業の後継者不在という社会的背景から、事業の売却や承継についてよく耳にするようになりました。買手側の目的は、新たな事業モデルの獲得やICT・システムの強化、自社にはいない人材の獲得などさまざまです。一方、事業承継目的の場合を除き、売手側の目的は、注力事業分野とのシナジー効果が薄い事業の売却であったり、不採算部門の事業売却であったり、別の事業を買収するための資金獲得であったり、いずれにしても、事業の効率性・収益性を高める、すなわち、「生産性を高めるため」がほとんどです。ゴーイングコンサーン(継続企業の前提)として会社の永続的な成長・発展を考えると、会社経営において必要なプロセスであるともいえます。

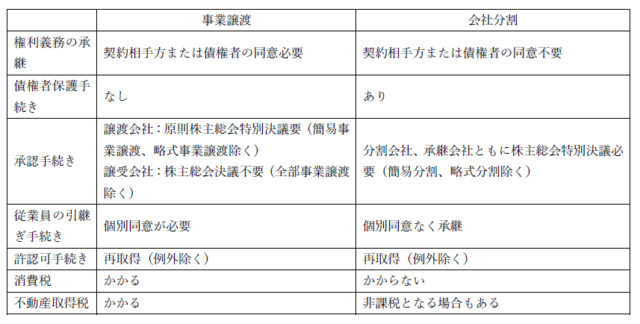

事業を売却する際に適用されるスキームとしては、一般的に事業譲渡と会社分割とがありますが、それぞれの相違点をよく理解して適正なスキームを選択する必要があります。

【主な相違点】

事業譲渡または会社分割のスキームの選択を検討するにあたり、検討する主要な項目は上記のとおりですが、特に権利義務の承継、従業員の引継ぎ手続きには注意が必要です。一度、事業譲渡でスキームを固めていたところで、事業譲渡の場合に必要となる取引先等の契約相手先との同意取得手続きにおいて、人的・時間的コストの過剰な負担から会社分割にスキームを変更するケースがあります。

また、逆に会社分割では移転・承継される事業に含まれる潜在債務・偶発債務は、明確に除外しない限り承継される(事業譲渡は移転・承継対象としない限り、承継されない)ため、会社分割から事業譲渡スキームに変更するケースなども見受けられます。スキーム変更により、表中記載のとおり、消費税・不動産取得税のような税金面の違いも生じるため、スキームの選択については慎重に検討することが望ましいといえます。

既存のビジネスからの脱皮を図り新規事業を立ち上げる企業、後継者不在で事業承継先を外部に求める企業、地域経済の中でM&Aを通じて新たな収益源となる事業取得に熱意をもって臨む企業。従前以上に環境変化が著しい社会において、事業の売却または承継を通じて注力事業領域をどのように拡大、集中するのか。

それに伴い、自社の組織をどのように見直すのか、会社の将来ビジョン・成長戦略について再考する機会としていただくことも有意義ではないでしょうか。

会社経営についてご相談ください

- 課題を明確にしたい。

- 課題解決の方法がしりたい。

- 課題の整理がしたい。

- セカンドオピニオンがほしい。

企業経営に関するプロフェッショナル集団が

お客さまの状況に合わせてご相談を承ります。

【セミナー情報】

【シブスタ】

Seminar セミナー情報

Media おすすめメディア