アメリカ国民はなぜ20年間で個人資産を3倍にできたのか⁉

2022年度から高校の授業で、株式や債券、投資信託などの金融商品の知識や資産形成についての授業が始まることをご存じでしょうか。

新学習指導要領において、家庭科の授業で「資産形成」について指導が始まるようです。

生涯の生計を立てるにあたっては、住宅取得、教育資金、老後の生活など、将来に起こることについての備えが必要です。そのためにも金融の知識をつけて将来に向けた資産形成ができるような教育が必要となります。

日本ではこのように取り組みが始まる資産形成、海外ではどのような位置付けなのでしょうか。

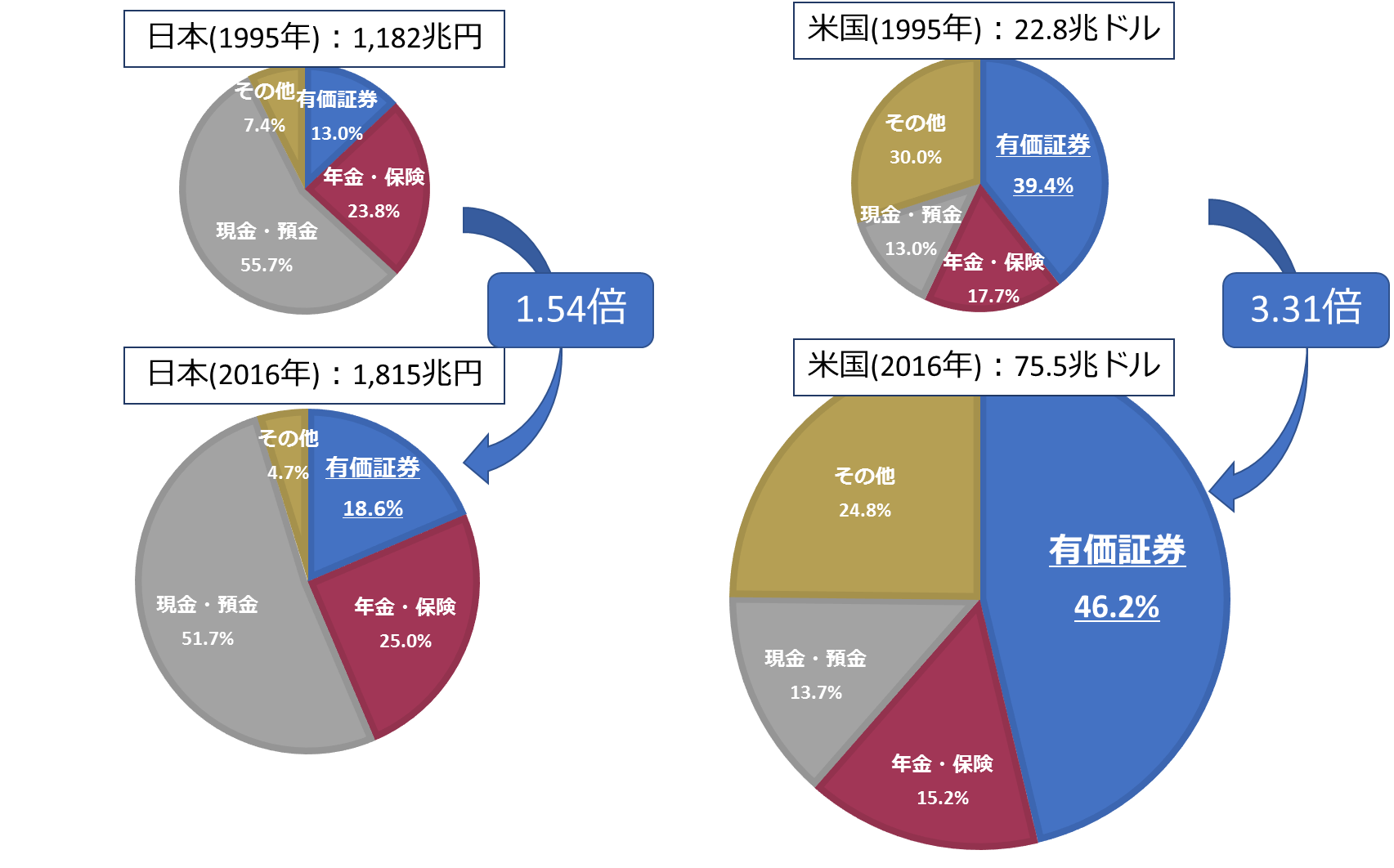

アメリカは20年間で3.31倍、日本は1.54倍!

例えば、アメリカでは子供への金融教育をとても重要視しています。そのため、個人資産を運用して資産形成することは当然とされています。

その結果、金融庁が発表している下記のグラフにあるように、ここ20年間における個人資産の増加は、日本では約1.54倍であることに対して、アメリカでは約3.31倍の増加を示しています。この差は非常に大きいといえるのではないでしょうか。

※引用元 ・金融庁公表 金融レポート平成28年度

日本人とアメリカ人の個人資産の違いは?

このように、20年間で個人資産の上昇に大きな差が生まれてしまったのはなぜでしょうか。

先ほどのグラフをご覧ください。各々の資産の中身に注目です。日本では保有する資産の大半が「現金・預金」で構成(2016年時点で51.7%)されており、「有価証券」の割合は2016年時点でわずか18.6%程度となっています。

一方、アメリカでは「現金・預金」は、2016年時点では13.7%しかなく、その反面「有価証券」は46.2%もの割合を占めています。日本では銀行預金、アメリカでは有価証券への投資、というように資産形成の違いがはっきりと出ていることがわかります。

教育で変わる固定概念

大半の日本人の固定概念として、銀行預金が安心であり、投資はギャンブルで危険なものという考えがあるようです。ですが、どうやら世界の常識は違うようです。アメリカではあたり前のように投資信託などで資産を形成しています。

銀行預金の金利が高かったのも昔の話であり、投資信託の運用も過去の実績を見れば決してギャンブルのようなものではありません。これまでの固定概念が、日本の個人資産とアメリカの個人資産の差の原因ではないでしょうか。

今後、学校教育によりその固定概念は変わってくるはずです。これを機会にご自身の資産形成を考えてみてはいかがでしょうか。

【関連コラム】

会社経営についてご相談ください

- 課題を明確にしたい。

- 課題解決の方法がしりたい。

- 課題の整理がしたい。

- セカンドオピニオンがほしい。

企業経営に関するプロフェッショナル集団が

お客さまの状況に合わせてご相談を承ります。

【セミナー情報】

【シブスタ】

Seminar セミナー情報

Media おすすめメディア