FPが解説!交際費はどこまで損金で落とせるの?

画像素材:PIXTA

中小企業の経営者が絶えず気にかけている税金。中でも、取引先とのお付き合いの上で、否応なしに生じてくるものの一つに交際費が挙げられます。セミナーや講演会のお弁当、取引先へのお土産などはもちろんですが、よくあるケースとしては「せっかくですのでお食事でも」ではじまり、気づいたときには「ここは弊社がぜひお支払いを」「いやいや、うちが」というものでしょう。

交際費はどこまでが損金処理できて、どこから税金がかかってくるのでしょうか。本稿では交際費と損金算入について考えてみます。

交際費は損金算入できるの?

・交際費とは?

交際費とは、法人が、事業に関係のある人に対して接待や贈答をしたときの費用を指します。ただし、従業員のために行われる運動会や旅行等にかかる費用は交際費に含まれません。

交際費は、原則としてその全額が損金不算入とされています。しかしこれには特例が設けられており、損金算入できる金額が限度付きではありますが認められています。その限度額は会社の資本金額によって異なります。

・資本金1億以下の法人なら、年間800万円まで損金処理可能

交際費は円滑なビジネスを進める上でどうしても必要なものです。交際費を使うことで売上の維持や拡大につながることもあります。そのため国は、資本金が1億円以下の法人であれば、年間800万円までの交際費が損金算入できる特例を設けています。平成30年度税制改正では、この特例の期限が2020年3月31日まで延長されました。

接待飲食費の定義

交際費の中で日常的に生じるものが「接待飲食費」です。これは具体的には次のような費用のことをいいます。

・取引先、得意先を接待した場合の飲食代

・飲食に関わるサービス料やテーブルチャージ料

・使用した場所などに支払う会場費

・その接待の飲食が終わったあと、飲食店から持ち帰るお土産代

・取引先、得意先が行う業務や、開催したイベントなどに提供する食事(弁当など)の費用

また、これらの費用を接待飲食費にするには、帳簿書類に次の事項を記載し、飲食費であることが明らかにされている必要があります。つまりは「領収書が大事」ということです。

・飲食があった年月日

・その会に参加した得意先、仕入先などの氏名又は名称及びその関係

・費用やその飲食店、料理店等の名前と所在地

・その他飲食費であることを明らかにするために必要な事項

接待飲食費に該当しないものしては、次のような費用があります。

・ゴルフや観劇、旅行等の催事に際しての飲食費

・接待する飲食店等へ、得意先等を送迎するための送迎費

・飲食物の詰め合わせ(お中元やお歳暮など)を贈答するために要する費用

接待飲食費の計算方法

では、実際に接待飲食費はどのように損金算入されるのでしょうか。接待飲食費の算入方法をまずは図で見てみましょう。

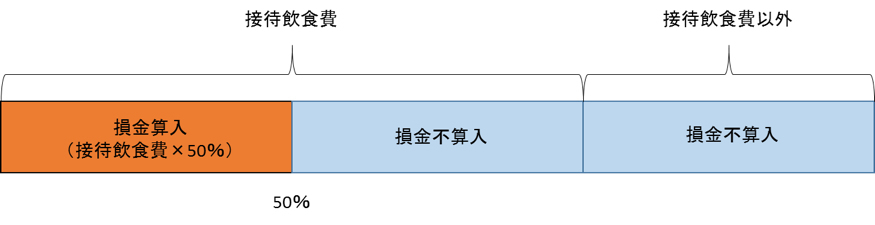

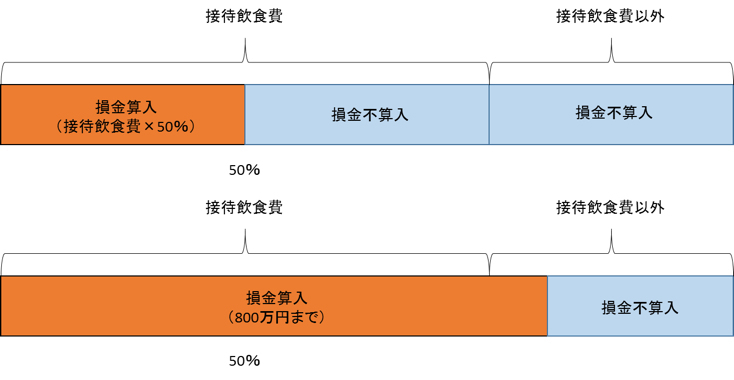

【資本金が1億円超の法人】

資本金が1億円超の法人は、交際費のうち接待飲食費の50%を損金に算入することができます。

【資本金が1億円以下の法人】

資本金が1億円以下の法人は、①年間800万円までの交際費または②交際費のうち接待飲食費の50%を損金に算入することができます。「年間800万まで」または「交際費のうち接待飲食費の50%」のどちらかを選択できますので、計算してどちらの額が大きいかで、限度額が決まります。

上記は、例えば次のように計算します。

①接待飲食費が2,000万円だった場合

2,000万円×50%=1,000万円

800万円<1,000万円ですので、この場合接待飲食費のうち1,000万円まで損金算入できます。

②接待飲食費が1,200万円だった場合

1,200万円×50%=600万円

800万円>600万円ですので、この場合接待飲食費以外も含め、交際費のうち800万円まで損金算入できます。

交際費はムダなく使って、売上維持・拡大を図りましょう

交際費に関して不明な点は、日頃付き合いのある税理士さんに確認し、正しく計上しましょう。もちろん、領収書を含め、しっかり記録をしておくことも大切です。

交際費は、使いすぎると「ムダ使い」とみられることから、原則は損金算入できません。しかし、ビジネスは取引先との良好な関係が作るもの。今年期限が延長された特例を活用し、売上の維持・拡大につなげましょう。

会社経営についてご相談ください

- 課題を明確にしたい。

- 課題解決の方法がしりたい。

- 課題の整理がしたい。

- セカンドオピニオンがほしい。

企業経営に関するプロフェッショナル集団が

お客さまの状況に合わせてご相談を承ります。

【セミナー情報】

【シブスタ】

Seminar セミナー情報

Media おすすめメディア