事前の税対策を!新型コロナウイルス対応に伴う海外赴任者の費用負担

画像素材:PIXTA

ポイント:

① 海外赴任者の費用は「受益者」が負担すべき

② 赴任者の一時帰国が長引く場合は、要注意

③ 進行形での準備・対策で、税対策を!

ご承知のとおり、今回の新型コロナウイルス対応は、日本のみならず、ほぼ全世界の国や地域を巻き込んでいます。多くの国や地域で、入国者に一定期間の隔離を義務付けたり、特定の国や地域について、入出国を禁止する措置が実行されました。これらは、様々な企業の経済活動、海外赴任者や海外出張者に影響を及ぼしています。

海外赴任中の従業員については、緊急で日本へ一時帰国させたケースもあれば、入出国の混乱を避けて、現地にとどまらせたケースも見られました。また、海外出張中に帰国が難しくなり、海外での滞在を継続せざるを得なかったケースもあったようです。

こうした緊急対応は、通常では生じない追加の費用を発生させました。以下は、追加費用の一例です。

・海外赴任者の臨時帰国に要した飛行機代、チャーター機などの割増料金

・帰国後の入院費や診察料、隔離期間の宿泊費

・赴任先、出張先でのリモート勤務に要した通信費

・延長した出張期間に対応する宿泊費、日当 など

ここで、ふと疑問がわきます。

「これらの費用は、誰が負担すべきなのでしょうか? 」

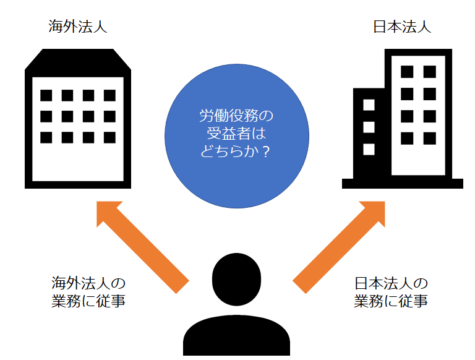

例えば、日本に帰国したケースで、赴任者や出張者本人が立て替え払いのうえ、日本法人で費用精算したとします。本人にとってはそれだけの話ですが、税務上は、これで終わりではありません。「日本法人が負担すべき費用か」という点を検証する必要があるのです。つまり、費用を負担すべきは、日本法人か、海外法人か(あるいは赴任者や出張者本人か)というお話しです。

原則として、海外赴任者や海外出張者の人件費、旅費交通費、通信費等の費用は、その赴任や出張の受益者が負担すべきと考えられます。赴任者や出張者による労働役務の提供先は、海外法人であることも多いのではないでしょうか。つまり、海外法人が受益者となりますので、人件費や業務に要する費用を負担すべきということになります。

また、会社間で費用負担に関する契約書等がある場合には、その規定も考慮する必要があります。赴任期間中の出張旅費については海外法人が負担する旨を費用負担契約で定めていることもあります。そうすると、日本法人で費用精算した費用であっても海外法人に請求すべきという状況もあり得ることになります。

さらに、費用負担という点では、一時帰国や海外での滞在が長期化した場合、上述の追加的費用以外の費用についても、税務上の検証が必要になると想定されます。

例えば、一時帰国でありながら日本滞在が数か月になり、日本で勤務を続けている場合です。引き続き、海外法人の業務に従事しているのか、または、日本法人の業務に従事しているかによって、この従業員の労働役務の受益者が異なることになります。つまり、給与を負担すべき法人が変わる可能性があるということです。もし税務当局から疑問を持たれたときに、適切な費用負担と合理的な説明ができないと追徴課税のリスクをも生じることになります。

ちなみに、日系企業の場合、海外赴任者に対する給与といっても、下記について、それぞれ確認が必要です。

・海外法人から支払われる給与

・海外法人が現地で負担している社宅等の現物給与

・日本法人から支払われる格差補てん金、留守宅手当

・日本法人から海外法人に請求している人件費 など

さらに今後は、赴任や出張だけでなく、海外法人に対して、ウェブ会議システムなどインターネットを介した「リモートによる経営指導」の導入が想定されます。システム費用の負担はもちろんですが、リモート経営指導料の徴収も議論の的になっていくかもしれません。

「誰が負担すべきか?」という質問に対しての答えは複数あります。海外赴任や海外出張の目的や業務内容、これらに関する契約等を踏まえたうえで、今回の費用が発生した状況に応じた判断をすべきです。

各国でポストコロナ時代に向けた動きが出始め、経済対策や税務上の救済措置が発表されています。しかしながら、把握している限り、上述の費用負担について、特段の措置は公表されていません。つまり、原則的な判断が求められることになるということです。インパクトの大きさはともかく、追徴課税という二次被害を防ぐためには、納税者自らが、税務当局に対して、費用負担の合理性を説明し、その裏付けとなる証拠を示す準備を事前にしておくことが重要です。

なお、本コラムでは、新型コロナウイルス対応による追加的な費用の負担者、という観点で、税務的な論点を述べましたが、その他の課題として、個人所得税の納税義務(源泉徴収義務)や会社間の利益配分(移転価格税制)といった点についても検討しておくことが望ましいと考えられます。

会社経営についてご相談ください

- 課題を明確にしたい。

- 課題解決の方法がしりたい。

- 課題の整理がしたい。

- セカンドオピニオンがほしい。

企業経営に関するプロフェッショナル集団が

お客さまの状況に合わせてご相談を承ります。

【セミナー情報】

【シブスタ】

Seminar セミナー情報

Media おすすめメディア