中小M&Aガイドライン改訂とその背景

中小企業の円滑なM&Aの推進を目的として2020年3月に策定された「中小M&Aガイドライン」(中小企業庁財務課)ですが、約3年が経過し、行政・民間の取組にも一定の進展が見られ、定着してきたといえます。

しかし、一方では、特に「仲介」と「FA(フィナンシャル・アドバイザー)」に関してその役割や契約のわかりにくさ、担当者による支援の質のばらつき、手数料体系のわかりにくさ(最低手数料の適用等)などの課題も見受けられるようになりました。

そこで、当該課題に対応するため、今般ガイドラインが改定され、特にM&A専門業者向けの基本事項を拡充するとともに依頼者企業向けにも仲介者・FAへの依頼における留意点等が拡充され、また、仲介・FA契約締結前の書面による重要事項の説明も明記されています。

今回は、上記の中でもわかりにくいとされている「仲介とFAの役割の違い」や「手数料体系」についてまとめてみました。

改訂内容の詳細につきましては、2023年9月22日付「中小M&Aガイドライン改訂(第2版)に関する概要資料 (中小企業庁 財務課)」をご参照ください。

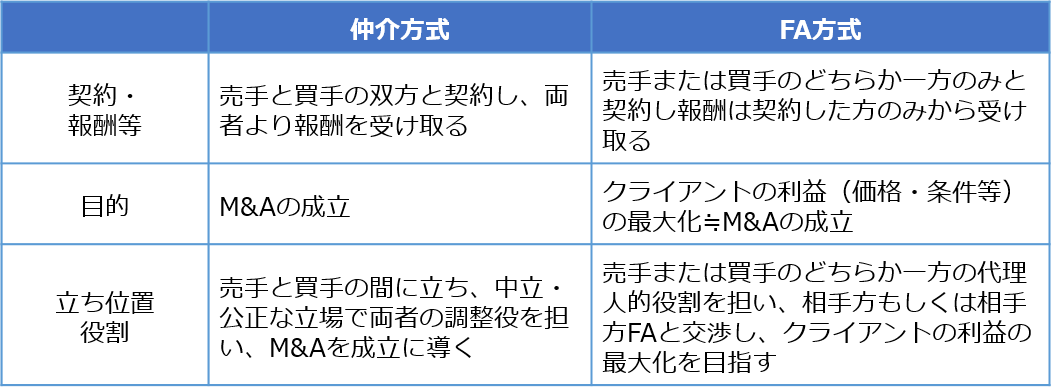

仲介とFA

要約すると以上のようになりますが、支援機関によっては、売手と買手の両者から報酬を受け取る「仲介」に固執するところもあります。

手数料体系

手数料体系については、「レーマン方式」を採用している業者が多く、お聞きになられたこともあるのではないでしょうか。

レーマン方式自体は、ある「基準となる価額」に対し報酬基準に定められた率を乗じて算定するものですが、もっともわかりにくいとされているのは、この「基準となる価額」です。「基準となる価額」には主に以下のようなものがあります。

①譲渡価額

株式等の譲渡価額(※一般的には役員退職慰労金含む)

②総資産額

一般的には時価(含み損益反映後)の総資産価額とすることが多い

③純資産額

時価総資産-負債で算定された額

④譲渡価額+有利子負債の合計額

①の株式等の譲渡価額+売手企業の負債で算定された額

ここで留意しなければならないのは、乗じる率が同じでも採用している「基準となる価額」によって報酬額が大きく異なるという点です。

また、最低報酬を定めている場合も多く、認定支援機関の中でもっとも多いのは、500万円、次に1,000万円となっていますので、この点も事前に確認しておく必要があります。

みらいコンサルティンググループも長年にわたって多数のM&Aをご支援をしてまいりましたが、仲介かFAかに固執することなく、お客さまのご要望により柔軟に対応させていただいております。また、経験豊富なアドバイザーはもちろん、財務、労務、法務等の各専門家も多く在籍しておりますので、今後、M&Aご検討の機会、もしくは、ご検討中でもセカンドオピニオン的な意見が聞きたい、といったご希望がございましたら、是非ご相談ください。

【関連記事】

会社経営についてご相談ください

- 課題を明確にしたい。

- 課題解決の方法がしりたい。

- 課題の整理がしたい。

- セカンドオピニオンがほしい。

企業経営に関するプロフェッショナル集団が

お客さまの状況に合わせてご相談を承ります。

【セミナー情報】

【シブスタ】

Seminar セミナー情報

Media おすすめメディア